住宅ローンの借り換えのメリットは金利の低いローンに乗り換え、総返済額をどれだけ減らせるかにあります。

しかし借り換えのメリットは、総返済額を減らすことばかりではありません。この記事では、借り換えの「メリット・デメリット」に焦点を当てて解説します。

住宅ローンの借り換えとは?

住宅ローンの借り換えとは、一般的に金利の低い住宅ローンに借り換えることで住宅ローンの返済負担を少なくするのが目的です。

借り換えは以前の住宅ローンを完済し、抵当権も付け替えなければなりません。当然ながら手数料やローン諸費用も余計に掛かります。

一度経験した方は分かると思いますが、借りるだけでも非常に手間が掛かるのが住宅ローンです。それを借り換えるのですから、手間や面倒を見越しても借り換えするメリットがあるかをシミュレーションするのが一般的です。

借り換えのもうひとつの目的は住宅ローンを再選択すること

一般的な住宅ローンの借り換えを試すべき3つの項目としては、次のようなことが言われています。

- 以前の住宅ローンと借り換え後の金利差が1%以上ある

- 以前の住宅ローンの残高が1,000万円以上ある

- 以前の住宅ローンの返済期間が10年以上残っている

しかし、これはあくまで指針として言われていることで、月々や総返済額のメリットがそれほど望めない場合でも、それ以外の部分でメリットがあって借り換える方も一定数存在します。

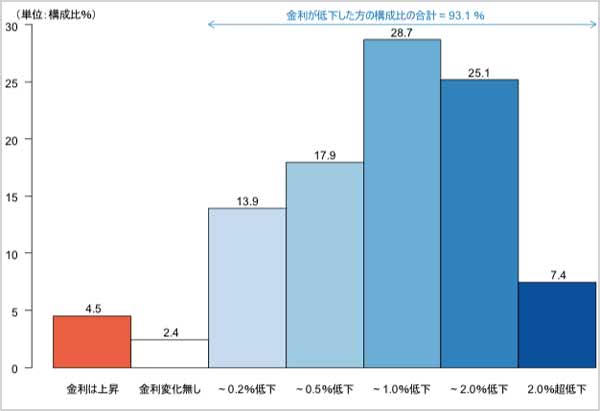

出典:2016年度 民間住宅ローン借換の実態調査|独立行政法人 住宅金融支援機構 調査部

グラフ上は金利が大きく低下した割合を示していますが、そんな中にあって0.2ポイント止まりの方、逆に増えた方も含めると全体の2割を占めることが分かります。これは、初回の住宅ローン選びを誤り、それを修正するために借り換えを行う方も少なからずいるということです。

たとえばマンション販売の営業マンに言われるまま変動金利型を選んだけれど、契約してからローンの選択を誤ったと気付き、固定金利型や固定期間選択型の住宅ローンに借り換える人もいます。

この場合は借り換え時点でのメリットはなく、単月の返済額が増えますので暫くは損失が出るかもしれません。それでも変動金利型が抱える構造的な欠点は避けられますし、全期固定金利型のローンに借り換えた場合、今後金利が上昇しても現時点の返済額はこの先ずっと維持できます。

借り換えに関する疑問

このように目的が多様化するローンの借り換えですが、高齢になってから、或いは年金生活になってからでも申し込みが出来るか、またローンを滞納しても借り換えが可能かについて考えています。

それぞれケースごとに見ていきましょう。

借り換えする際の年齢制限

年齢制限は一般の住宅ローンと変わりません。住宅ローンの借り換えは、借り換え用に特別なローンが用意されているわけではなく、借り換え先の金融機関を捜して新規で申し込みを行い、同時に以前の住宅ローンを完済します。

住宅ローンの年齢制限は多少のズレはあるものの、新規の申し込みについては70歳が目安です。ただ当然ですが普通の70歳と言えば、健康上の理由でローンの申し込みができない場合もあります。収入も年金だけの方が多くなりますので、返済負担率の関係で希望通りの融資を見込めないケースもあります。

そのため普通であれば、遅くとも現役期間中、さらに言えば40代のうちに借り換えの申し込みを済ませておくことが理想です。

ただそうは言っても、50代や60代で借り換えを検討する方が出てくる場合もあるでしょう。そのような方でも、当該住宅ローンを正常に返済し続け、審査与件に目立った変化がなければ、希望通りに借り換えできないわけではありません。その辺りはケースバイケースと言えるでしょう。

なお親子リレー返済なら、70歳以上でも申し込みは可能です。ただしリレー返済を受け継ぐ子は、ローンを完済するまで親と同居しなければなりません。また後継者の子は住宅ローンの連帯債務者になることに同意が必要です。

親子リレー返済はこのような縛りがありますので、公庫ローンの時代から申し込みする方は非常に限られていました。おそらく親子リレーを選んでまで、借り換えする方はさらに少なくなると考えられます。

年金暮らしで残った住宅ローンは借り換えできる?

住宅ローンを現役中に返し切れず残った場合でも、70歳に達していなければ理論上は借り換えも検討できます。

この場合、老齢年金から返済していることになりますが、年金は確実に支給される安定収入として銀行もみますので、たとえば自由業の収入より年金収入は金融機関の評価も高くなります。

ただ年金収入は一般に現役時代の収入に比べて小額となりますので、返済負担率から希望額が借りれないのが普通です。したがって現実的に住宅ローンは借り換えできないケースが多くなるでしょう。

住宅ローンを滞納していても借り換えはできる?

基本的に住宅ローンの借り換えは、以前の住宅ローンの返済が正常に行われていることが条件です。ローンの借り換えを考えているのであれば、滞納は是非とも気をつけたいところです。

ただ止むを得ない理由などでの滞納もあるでしょうから、事情を詳しく伝えたい場合は、事前審査前に融資担当者へ相談してみるのもひとつです。それでも否決される場合はあきらめも付くでしょう。

滞納はユーザーの失念などで残高不足を起こすこともありますが、多くの方は滞納を一度もせずローンを返済し続けていることを考えると、やはり滞納がユーザーの不注意から起きたことは否定はできません。そのぐらい厳しいものだということは理解する必要があるでしょう。

なお住宅ローンの借り換えは新規の申し込みと変わりませんから、クレジットカードやカードローンの滞納もみられます。これらを使っている場合は、カード関係の滞納や口座の残高不足にも十分注意したいところです。

借り換えのメリット

最後にこの記事のテーマでもある、借り換えのメリットとデメリットについてみていきましょう。最初にメリットから挙げていきます。借り換えにはどんなメリットがあるでしょうか。

繰り上げ返済より簡単に総返済額を減らせる

状況によりすべて事案に当てはまりませんが、金利差と返済期間が十分ある場合は、借り換えは月々の返済額やトータルの返済額を繰り上げ返済より簡単に減らせます。

住宅ローンを見直す場合は、順番として借り換えから検討してみることをおすすめします。特に、2016年に日銀はマイナス金利政策を実施したばかりですので、金利はまだ底を突いた状況です。まさに現在は借り換えを効果的に実行するラストチャンスとも言えます。

借り換えは金利タイプも再選択できる

借り換えは今後の長期戦を賢く乗り切るために、金利タイプも再選択できます。これもひとつのメリットです。

記事の冒頭でも言いましたが、最近の借り換えユーザーは借り換えによって返済額が減少することより、住宅ローンの金利タイプを選び直すために借り換えを実行する人も増えています。これは新しい傾向と言えましょう。

10年以上前に住宅ローンを組んだユーザーなら記憶に残っているかもしれませんが、当時も低金利と言われていた時代でした。

しかし当時と今を比べると、住宅ローンの種類は非常に限られていました。フラット35はまだ公庫ローンの代替えとして出てきたばかりで、まだ金利は2%~3%台あたりをさまよっていました。そんな時代でしたから住宅ローンも極端に言うと、銀行の固定期間選択型の住宅ローンのメニューからしか選べませんでした。

また固定期間選択型の住宅ローンも、そのメニュー数は限られており、最長でも10年固定までだったと記憶しています。

今ではライフスタイルに合った幅広い選択肢がある

それが現在では、フラット35が全期固定金利型として安定した人気を博していますし、幅広いメニュー数を誇る固定期間選択型は、ライフスタイルに合わせた幅広い選択ができ、選んだ固定期間は一般的にフラット35より低金利です。

以前は変動金利型の住宅ローンは誰も手を出さなかったものです。それが現在では変動金利型の住宅ローンも選択肢のひとつに加わっています。つまりいまの住宅ローンは、大きく3つの選択肢から自由に選べるようになっています。

選択肢が広がったぶん、初めに選んだ金利タイプに不安を抱く人もいます。典型的なのが変動金利型の住宅ローンですが、この逆パターン(固定金利型から変動金利型)を選ぶユーザーもいます。

すべて自分のライフスタイルに合わせて金利タイプを再選択できることは、住宅ローンの借り換えだから可能なことなのです。

団体信用生命保険の見直しができる

団信の特約が出た当初に住宅ローンを組んでいる方は、特約をつけずに団体信用生命保険に加入している人も多いと思います。しかし団体信用生命保険は特約の後付けに対応していません。特定の生活習慣病をカバーしておきたい方は、不満を抱えている人も多いのではないでしょうか。

ただし新しいローンに借り換えできれば、新しい住宅ローンの団信を付け直せます。

この場合注意したいのは、団信は特約を付加すると返済額が主契約のみの団信と比べ、借入金利が0.2%〜0.3%上がってしまうことです。そうなると、借り換えで得られたせっかくの金利見直し効果が減少してしまいます。

団信で特約を付加する場合は、どういう場合に保険金が支払われるのか、支払事由や免責事項をよく読み込んでみましょう。特約を無理に付加しないでも良い場合もあります。

また2017年10月からフラット35の制度が刷新され、新機構団信では高度障害保障から身体障害保障に移行しています。このため、フラット35に借り換えることで余計な特約をつける必要がなくなる方も出てくるでしょう。

借り換えのデメリット

つぎに借り換えによるデメリットについて、どのようなものがあるかみていきましょう。

健康状態によっては借り換えができない場合がある

借り換えは基本的にシミュレーションに基づき実施するかを決めますので、直接デメリットにつながる要素は少ないようです。

ただ注意するべき点として、申し込み者の健康状態によっては、団体信用生命保険に加入出来ないことも起こってきます。年齢が上がってからローン借り換えを考えている場合は、健康維持に気をつけましょう。

健康に自信があると思っていた方でも、40代になると健康診断で再検査が増える年代にさしかかります。健康状態に問題があることが分かっている方はフラット35がおすすめです。

フラット35は2017年10月から新機構団信に変わりましたが、新機構団信になっても任意加入は継続しているため、健康状態が理由で住宅ローンを否決されることはありません。固定金利型の住宅ローンにスイッチしたいと考えているのなら、一考の余地はあるでしょう。

なお新機構団信には加入しなくても、民間の何らかの保険に加入しなければ無保険状態で住宅ローンを抱えることになり、これも大変危険です。万一、新機構団信に入れない場合は代替えになる保険を決め、かならず無保険状態を作らないようにすることも忘れてはいけません。

審査与件が大きく変わった場合は借り換えが難くなる

借り換えは健康状態などで住宅ローンが否決となる場合もありますが、審査与件の著しい変化でもローンが否決されることがあります。

審査与件の変化いちばん多いのは、転職などで年収が大幅に変わる場合です。年収が増える分には良いのですが、まだ日本の転職市場は年収が減少するほうが多いようです。特に返済負担率に影響するような収入の減少は、金融機関の審査も厳しくなります。

また同じレベルの収入が確約できる場合でも、転職をすると勤続年数が短くなります。いまや民間企業で転職を経験しない人のほうが少数派ですが、住宅ローンの借り換えを近々予定している場合、転職に取り掛かるのは借り換えが済んでからにしましょう。

手数料やローン諸費用が新たに掛かってくる

住宅ローンを借り換えすると、新たに借りる金融機関に新規申し込みするのと同じ諸費用を払い込まなければなりません。これもデメリットと言えばそうなるでしょう。ただし以下の理由で、通常掛かる諸費用より割安になっています。

まず火災保険は以前の住宅ローンを契約した時のものを引き継ぎます。よって、新たに再契約する必要はありません。最初に負担した諸費用から火災保険料の負担(返済年数によっては100万円に近い額)を差し引くことになりますから、トータルの諸費用はずいぶん軽くなっているはずです。

保証料も以前の住宅ローンで一括前払いで納めていれば、10年以内に借り換えした場合は半分より少し減りますが、1か月ほどで戻ってきます。これらのことから、借り換え分の諸費用は掛かっても100万前後で収まるはずです。

また新しい住宅ローンは諸費用分も含めてローンを組んでくれます。手持ちをほとんど減らさず借り換えできることは、逆にメリットとも考えられるでしょう。

旧公庫ローンの方は火災保険が「時価」のままの場合がある

旧公庫ローンを契約している方が、銀行の住宅ローンに借り換えるときは、特約火災保険を別の火災保険にしても良いですし、そのまま継続しても問題はありません。ただし、「時価」契約している火災保険を「新価」に変える場合は変更手続きが必要です。

「時価」は経年劣化を考慮した価額で、保険金額は時価に合わせて徐々に減っていきます。保険料はそのぶん割安になるのですが、再取得価額を考慮しない「時価」契約では、たとえ建物を焼失してもその時点での評価額でしかみてもらえません。つまり「時価」のままでは、同じ家を再び建築できなくなってしまいます。

新しい火災保険は、いまではすべて「新価」に切り替わっています。「新価」とは再取得価額のことです。再取得価額とは建物を災害で焼失した場合に、再度新しいものを建築する際に掛かる価格のことです。

自分の住宅の特約火災保険が「新価」か「時価」を確認するには、保険証券を確認することがいちばんですが、公庫ローンの特約火災保険の窓口になっている、損保ジャパンに電話で確かめても良いでしょう。

まとめ

住宅ローンは、まだ低金利の状態が続きますから、ローン借り換えのニーズはしばらく続くと予想します。でも金利が上昇すれば、借り換えの件数自体は減少することになるでしょう。

ただ忘れてはいけないのは、借り換えには住宅ローンを再選択できるニーズがあること。たとえ金利が上昇に転じても、この点は変わらないでしょう。

旧公庫ローンの乗り換え時では、火災保険が「時価」のままなら「新価」契約に変更することをおすすめします。「新価」に変えても、そのぶんの保険料は特にかかりませんが、ほとんどの場合保険金額が上がっていますから、追加の保険料が掛かることには注意しましょう。