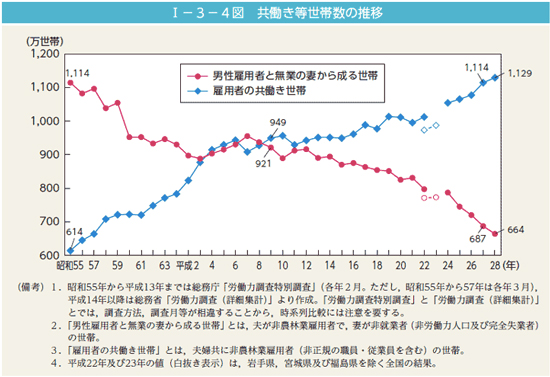

夫婦共働きの世帯は平成9年から夫の単独収入世帯数を超えて以来、その数で一度も負けていません。それどころか夫婦共働きの世帯数は、単独収入世帯数の2倍になる勢いを見せています。

住宅ローンの利用者も共働きの世帯数は同様に伸びており、ペアローンをはじめ連帯債務や連帯保証と言った共働き向けの住宅ローンに再び注目が集まっています。

この記事ではペアローンを入り口に据え、計3タイプの共働き世帯向けの住宅ローンの特徴について解説します。

ペアローンのメリットとデメリット

まず手始めにペアローンのメリット・デメリットからみていくのですが、話に進む前に、ペアローンの概要について簡単に解説します。

ペアローンとは

最近では私たちが気付かないうちに、共働き世帯の数が飛躍的に拡大しています。このことは下のグラフを見ればわかるでしょう。

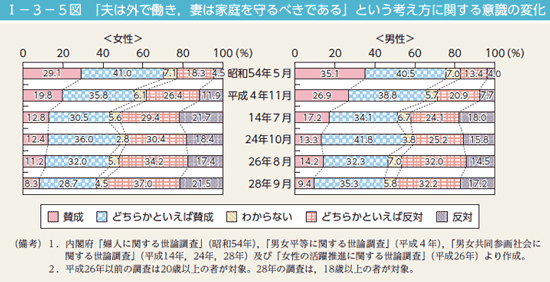

また男女の役割についての考え方も、昭和54年当時とは大きく変わっていることに驚きます。

これから夫婦は共働きが普通のことであって、夫婦どちらかの収入に依存することの方が珍しくなることは間違いないでしょう。

住宅ローンを共働き夫婦で借りて返済していくことを考えると、住宅ローンの契約方法は大きく2種類に分けられます。ひとつはおなじみの収入合算する方法ですが、もうひとつの方法として、夫婦それぞれが別々に住宅ローンを契約する方法があります。

後者の夫婦それぞれが別々に住宅ローンを組む方法は、ひとつの住宅に対し2本の住宅ローンが存在します。これをペアローンと呼んでいますが、共働き夫婦で住宅ローンを借りるなら、逆に収入合算による借り方を半ば無意識的に選ぶことが多いと思います。

これは、収入合算による借り方に親しんでいることが関係しているのでしょう。しかし共働き世帯が選べる住宅ローンは、1本のローンを収入合算して借りる方法だけではないことを知っておきましょう。

なお夫婦で収入合算して住宅ローンを借りることを、正しくは連帯保証と連帯債務と言います。

ペアローンは最近出てきた新しい住宅ローンではありません。件数は圧倒的に連帯保証や連帯債務が多くなりますが、方法としては以前からあるローンの借り方です。しかもペアローンは収入合算する方法より、住宅ローンのメリットを最大限に活用できます。

もしあなたが共働き世帯に合った住宅ローンの借り方を模索中だとしたら、ペアローンも候補のひとつとして注目してみてはどうでしょうか。

収入合算とは

収入合算についてはあえてここで説明する必要もないぐらい、住宅ローンではよく登場してくる言葉です。ただこの言葉はペアローンと連帯債務・連帯保証の2種類との差異を示す大事な概念でもあり、この機会に収入合算について触れておきます。

収入合算とは夫婦が共働きの場合に、住宅ローンをより多く借りられるよう、夫の年収に妻の年収を足すことです。

ただし収入合算は金融機関によって、合算者の収入を全額足せるケースと半分までしか足せないケースがありますので注意してください。

収入合算すると当該世帯が幾ら年収があるか分かります。そこで金融機関は住宅ローンの融資額を、主契約者単独での年収より拡充して計算できます。これを利用したのが連帯債務型と連帯保証型です。

ペアローンも合算しているように感じるかもしれません。ただ収入合算は1本の住宅ローンを借りる場合に用いられるもので、住宅ローンを夫婦各々が単独で借りるペアローンとは構造的にも違います。

共働き世帯のメリットでもある借入可能額を広げるには、住宅ローンを2本建てで組むペアローン型と、1本の住宅ローンを収入合算で増やす連帯債務型・連帯保証型に分けられると考えれば良いでしょう。

フラット35でペアローンは組める?

ここ数年の低金利政策のお蔭で、住宅ローンは固定金利でも変動金利と変わらない低金利ぶりを見せており、フラット35の人気や信頼度はかつてない高まりを見せています。

また2017年10月1日の申し込みから機構団信が刷新され、団体信用生命保険が無料附帯に対応するようになりました。ただし、新機構団信になってもはこれまで通り任意附帯なのは変わりません。これにより、フラット35は以前より圧倒的に使い勝手が向上しています。

新機構団信によって、さらに夫婦共働きの利用者も増えそうなフラット35ですが、フラット35はペアローンに対応しているのか気になる方もいるでしょう。

しかし残念ながらフラット35は、ペアローン型の住宅ローンに対応していません。ただ夫婦共働きニーズには、旧公庫ローンの時代から連帯債務型の住宅ローンに対応しています。

とくに「デュエット」は低料金の追加で、夫婦一緒に団信に加入できますので、ペアローンとの差はほとんどありません。

これについては記事の後半、「ペアローンと連帯債務の違い」でも解説しています。

繰り上げ返済時の注意点

ペアローン型の住宅ローンを組んでいる場合に多いのが、妻側の住宅ローンを小額で組まれているケースです。たとえば夫が2,500万円、妻が700万円などで組んでいるような場合です。

せっかくペアローンで組んだ住宅ローンですが、資金に余裕があり、無理に節約しなくても繰り上げ返済ができそうだとします。そこで、この夫婦はひとまず妻の分のローンだけでも片づけようと考えたとします。

じつは、すでに妻のボーナスをそっくりそのまま繰り上げ返済したので、ローンの残りはすでに450万円ほどに達しています。この調子で繰り上げ返済を続けていけば、第一子を出産する前に妻のローンは先に返済ができます。

この夫婦の場合、無理な節約をしていないことがポイントになりますが、もともと資金に余裕があるため、繰り上げ返済も順調に進んでいるようです。

ただし、この夫婦のようにペアローン型で住宅ローンを組んだ方が、すべて資金に余裕がある方ではないでしょう。なかには住宅を取得した時期が遅くなり、すでに子育ての只中で住宅ローンの返済を始める方もいます。そうなるとたとえ資金に余裕があっても、暫くは教育費や貯蓄を優先したいという方もいて当然です。

またペアローンを選択した理由のひとつに、夫婦別個にローン控除を利用出来るということがあります。余裕資金があっても繰り上げ返済するのではなく、ローンを出来るだけ長く存続する方を選ぶほうが、ペアローンを選択したメリットを享受できます。

ペアローンを組んだからといって、無理にローンを引き伸ばすのが賢い方法とは限りません。ただ繰り上げ返済出来る余裕ができたとき、どちらを選択するかよく考えてから、自分たちに合った答えを出してください。

ペアローンのメリット

それではペアローンのメリットから挙げてみましょう。

- 収入合算より住宅ローンの借入可能額が多くなる。

- 団体信用生命保険に夫婦それぞれ加入できる。

- 住宅ローン控除がそれぞれのローン残高に対してで受けられる。

ペアローンの最大のメリットは、住宅ローンが3つのなかでもっとも多く借りられることです。

試算してみると分かりますが、合算年収でシミュレーションした場合とペアローンでシミュレーションした場合では、ペアローンで借りたほうが借入可能額は若干ですが大目に計算されます。

ペアローンの相談でいちばん多い組み合わせは、世帯年収で900万円の組み合わせだと言いますが、年収が多いほど返済負担率は高くなります。ペアローンのご夫婦で世帯年収1,000万円を超えてくると、収入合算との借入可能額の差はさらに広がるでしょう。

ただ注意して欲しいことは、ローンを余計に借り過ぎでしまうことです。くれぐれも計画以上に借り過ぎないように注意してください。

2番目の団信については、ペアローンは夫婦で別々の住宅ローンを組みますので当然夫婦それぞれ加入できます。

3番目のローン控除(減税)についても、ペアローンはそれぞれの住宅ローンの債務者ですので、こちらも勿論のこと受けられます。

とくに平成33年(2021年)12月31日まで新居に入居した場合は、控除額は年間最大で40万円(認定住宅は50万円)まで拡大します。夫婦それぞれがローン控除を受けられるペアローン型は、控除額を伸ばせるチャンスと言えましょう。

ペアローンのデメリット

では、ペアローンのデメリットをみてみましょう。

- ローン諸費用がダブルで掛かってくる。

- 夫婦どちらかに万一のことがあっても、団信は一方のローンにしかきかない。

- 夫婦のどちらかが休職や失職すると返済が困難になる可能性がある。

ローン諸費用については当然のことですから、とくにデメリットとして考えない方も多いと思います。なお諸費用の負担については二人で住宅ローン控除が受けられるため、2、3年分の減税でプラマイゼロになるとも言われています。何れにせよ軽微な負担と言えるでしょう。

ただし注意したいのは2、3番目です。

とくに団体信用生命保険が使えるのは、どちらか一方のローンについてです。万一に備え、パートナーが亡くなった際に自身の住宅ローンの残債を相殺する逓減定期特約を準備しておければ、それに越したことはないでしょう。

3番目については止むを得ないリスクとも言えますが、いっぽうでペアローンを選ぶ段階に、これらのことを再度確かめておくことで避けられたことかもしれません。

基本的にペアローンは、公務員や医療機関等に勤務している、失職するリスクが比較的低くて出産で休職しても復職しやすい職業に従事している方に向いています。これは、一般企業でも労務管理が行き届いた職場であれば可能です。

そして夫婦とも将来に亘り継続して働くことに同意でき、ローン返済に見合う収入を得る約束ができる独立した夫婦こそ、ペアローンのメリットを生かせます。

こうしたことを、住宅ローンを申し込む前に夫婦で話し合っておけば、3番目のリスクはもっと軽減できたはず。

もちろんペアローンのほかにも、夫婦共働き世帯に合った住宅ローンの組み方があります。次章ではそれについて紹介しましょう。

ペアローンと連帯債務や連帯保証との違い

夫婦共働き世帯が選ぶべき住宅ローンはペアローンだけではありません。ほかにも連帯債務型と連帯保証型の2種類の住宅ローンがあります。

以下にペアローンとそれぞれの対比をまとめていますが、そこに進む前に3つの住宅ローンを対比する上で外せない「持分割合」の解説をしておきましょう。

持分割合について

住宅ローンのなかで「持分(持ち分)」はよく登場する用語です。

持分とは不動産などの共有者の所有権を表す言葉で、本来は不動産のほか、会社の登記などで使われる用語です。もちろん住まいも不動産ですから、所有権登記をする際、名義を夫婦共有にすれば当然ながら持分割合が発生します。

共働き夫婦の住宅の持分は、ペアローン型やこれから解説する連帯債務型において発生します。いっぽう連帯保証型のローン契約は主債務者の単独名義です。したがって連帯保証型のローンを組む場合は、当該不動産に対して持分は発生しません。このことは一応整理して覚えておくと良いでしょう。

なお持分割合は、6.2:3.8と言ったように任意に細かく決められます。ただ、ペアローン型の住宅ローン契約では、夫婦個別のローンの額に応じて持分割合に反映すれば良いのですが、困るのは連帯債務型の持分割合の按分方法です。

夫婦ですから安易に持分を2分の1ずつなどとするのは、あとで贈与税を課せられる場合がありますので注意しなければいけません。やはり按分率は出資額や収入割合に応じて決めるのが基本です。

ただ出資額は実際に住宅取得に投じたお金の割合ですが、ローンについては分かるでしょうが、自己資金(現金)はとくに夫婦で分けていないことが多く、夫婦それぞれ幾ら出資したか分からない場合もあります。そのため、出資額ではなく収入割合で持分を按分したほうがすっきりまとまる場合が少なくありません。

どうしても持分の按分の仕方で迷う場合は、不動産を登記する前に税理士などの税の専門家に相談しておきましょう。

とくに夫婦でローン控除を受ける場合、特約事項等がなければ、通常は持分に応じてローン控除も計算されることを覚えておきましょう。

ペアローンと連帯債務の違い

前置きが長くなりましたが、ペアローンと連帯債務との違いに進んでいきましょう。

連帯債務のポイント

- 収入合算型で単独名義とは違い借入可能額が増やせる

- 土地・建物を共有名義にできるため持分割合が発生する

- 夫婦とも持分割合に応じて住宅ローン控除が受けられる

- 「デュエット」を除くと夫婦とも団信が適用になるローンがない

- 連帯債務は保証人を必要としないが債務弁済責任を負っている

連帯債務型の住宅ローンは、夫婦それぞれが住宅ローンの債務者となり、夫婦等しく住宅ローン全額額の債務責任を負います。

ペアローン型と一番違うところは、言うまでもなく連帯債務型の住宅ローンが1本のローンにまとまっている点です。それ以外の点では、連帯債務型とペアローンは非常によく似ています。

たとえばペアローンは夫婦それぞれのローンについて、お互いが保証人です。仮に失職などでパートナーの住宅ローンの返済が滞った場合は、配偶者はそのぶんも一緒に返済しなければいけません。

連帯債務型のローンもこの点は同じで、お互いに保証人ではないものの、夫婦等しく住宅ローン全額の弁済責任を負います。

また連帯債務型はペアローンと同様に、夫婦でローン控除を受けられます。連帯債務型の住宅ローンでは基本的に持分割合に応じて決まります。

なお持分の按分方法は、前章の「持分割合について」を参考にしてください。

連帯債務型の住宅ローンには新機構団信の「デュエット」がある

ただここで注意したいのは、連帯債務者が団体信用生命保険に加入できる例があまりないことです。そのため住宅ローンによっては、負担に見合うだけの保障を別途準備する必要があります。

また唯一夫婦連生で団信がきく連帯債務型の住宅ローンに、長期固定金利型住宅ローンで知られるフラット35の「デュエット」というプランがあります。

「デュエット」には、パートナーに万一のことがあれば持分割合に関係なく住宅ローン残債全額が弁済される機構団信が備わっています。さらに2017年10月からはこの機構団信が新しくなり、以前より割安にてパートナーの団信を附帯出来ます。

連帯債務型の住宅ローンは提供している金融機関が非常に限られてきますが、共働き世帯で固定金利タイプの住宅ローンを検討している方は、前より使いやすくなった「デュエット」を検討するのも良いでしょう。

ペアローンと連帯保証の違い

つぎに連帯保証について見ていきましょう。

連帯保証のポイント

- 収入合算型で単独名義とは違い借入可能額が増やせる

- 収入合算者は主債務者の連帯保証人に指定される

- 不動産の名義は基本的に主債務者の単独名義となる

- 単独名義のため収入合算者はローン控除が受けられない

- 収入合算者は団信の適用がない

連帯保証はほとんどの金融機関で扱われており、もっとも利用しやすい共働き世帯向けの住宅ローンです。日本で収入合算による住宅ローンというと、ほとんどがこの連帯保証型です。

ただ連帯保証型は住宅ローン控除が使えない上に、収入合算者に団体信用生命保険の適用もできません。

また連帯保証の収入合算者は主債務者の連帯保証人です。連帯保証の主債務者が自己破産などをした場合に、金融機関は連帯保証人に債務の弁済を求めてきます。

こうしたリスクがあっても、連帯保証型のメリットは収入合算できることぐらいしか見当たりません。

ペアローンとの違いはローン控除が主債務者しか使えないことや、団体信用生命保険の適用が合算者にないことなどですが、共働き世帯が増え続けることを考えると、あえて連帯保証型を選択する方は今後もっと少なくなると考えられます。

なおペアローンとは一見真逆に見える連帯保証型ですが、ペアローンは夫婦がそれぞれのローンの保証人でもあるため、ペアローンと連帯保証型は同じグループに属することを付け加えておきます。

ペアローン、連帯債務、連帯保証の比較まとめ

それぞれの住宅ローンの比較を表にまとめました。共働き世帯に合った住宅ローンの検討する際に参考にしてください。

| 連帯債務 | 連帯保証 | ペアローン | |

|---|---|---|---|

| 収入合算 | する | する | 単独収入型 |

| 住宅ローンの数 | 1本 | 1本 | 2本 |

| 持分・共有名義 | 共有名義可能 | 単独名義 | 共有名義 |

| 債務者 | 夫婦共 | 単独 | 夫婦共 |

| 保証人 | 不要 ※1 | 収入合算者 | 夫婦お互い |

| 住宅ローン控除 | 持分の応じて可能 | 主債務者のみ | 可能 |

| 団体信用生命保険 | 主債務者のみ ※2 | 主債務者のみ | 夫婦どちらも可能 |

※1 ただし連帯債務は債務全体の弁済責任があり、役割は実質保証人と変わりません。

※2 フラット35の新「デュエット」は、借入金利に0.18ポイント上乗せで夫婦連生団信が利用できます。

共働き世帯にこうした違いが今後さらに認識されると、共働き夫婦の住宅ローンの選び方がまた変わってくるのではないでしょうか。